記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんばんは、ヨフカシです。

突然ですが、質問です。

「あなたのお店、キャッシュレス決済に対応してますか?」

「キャッシュレス決済」とは、お札や小銭を使わない決済、つまり現金以外で会計する方法です。

代表的なクレジットカードのほか、スマートフォンをかざすだけで完了する決済方法もあり、いまや「財布」を持ち歩く必要がないほどです。

- クレジット決済

- QRコード決済(PayPayなど)

- 電子マネー決済(SuicaやPASMOなど)

現金を持たずに外出する人も増えたね!

これだけキャッシュレス決済が生活に浸透してくると、お店側も今までのように「現金だけ」だと心配になってきます。

「そろそろ自分のお店も導入しなきゃかな?」と不安は感じていても、どうすればいいかわからない人もいるでしょう。

そこで今回はキャッシュレス決済システム導入のポイントを解説します。

まずは、入門編として導入に関する基本的なことを確認しましょう。

- キャッシュレス決済の導入方法がわからない

- だれかに教えてもらいたい…

- 相談したら強制されるそうで不安がある

このような心配がある人も、当記事なら安心して学べます。

じっくり読んでから、導入を検討してください。

目次の項目をクリックして移動できます

キャッシュレス決済は、「キャッシュ=cash=現金」と「レス=なし」という名前の通り「現金を使わない決済」です。

お客さんが会計時に利用できるキャッシュレス決済の種類を確認しましょう。

- クレジットカード決済

- QRコード決済(PayPayなど)

- 電子マネー決済(SuicaやPASMOなど)

キャッシュレス決済の中で、もっとも利用者の多いのが「クレジットカード」です。

日本では1960年代から利用されており、長く安定的に利用されています。

店頭での利用だけでなく、インターネットを介した買い物「ネットショッピング」でも利用できるので、クレジットカードが1枚あれば「なんでも買える」時代になりました。

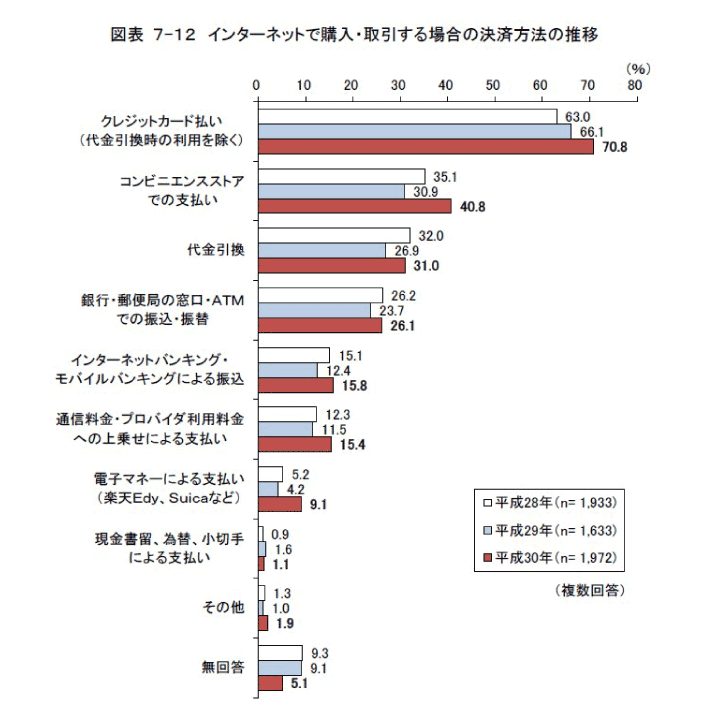

インターネット取引における決済方法の推移

2016年~2018年のデータですが、総務省による調査でも「クレジットカード払い」の利用が圧倒的に多いという結果が出ています。

画像引用元:総務省の調査

(平成30年通信利用動向調査報告書)

「コード決済」とは、PayPayに代表される「QRコード」と呼ばれる特殊な画像を読み込んで行う決済や、バーコードを利用した「バーコード決済」です。

コード決済は、QRコードやバーコードを読み込んで行う方法なので、基本的には「店頭での対面時のみ利用できる決済」ということになっています。

*PayPayは、一部の指定されたサイトなら、ネット上での決済が利用できるようになっているなど、例外はあります。

すでにPayPayを導入しているお店からの紹介でお金がもらえる「加盟店キャンペーン」があります。

申し込み時に、加盟店が発行する「紹介コード」が必要になります。

友だちや知り合いにPayPay加盟店の人がいたら「紹介コード教えて!」って聞いてみてください。

きっと、よろこんで教えてくれますよ。

このブログでは掲載をしていませんが、私も「紹介コードの発行」ができますので、ご希望の方はTwitter(@yofukashi_kirin)から連絡ください。DMでお伝えさせていただきます。

私も「紹介コード」発行できます!

電子マネー決済は、専用カードやスマホのアプリなどに、お金をチャージして利用できる決済方法です。

クレジットカードを作るときのような審査や年齢制限などが必要ないので、幅広い世代が利用できます。

代表的な電子マネーは、SuicaやPASMOなど交通系ICカード、nanacoやAEONなどのショップ発行タイプ、iDやQuicPayなどクレジット(あと払い)タイプなど、数多く存在します。

クレジットカードを作れない若い世代が利用するお店や、駅周辺やビジネス街など通勤する人が多いエリアでは、電子マネー決済を利用できるようにしておくべきでしょう。

さっそく「自分のお店でもキャッシュレス決済を導入しよう!」と思ったものの「どこに(だれに)」「どうやって」手続きをしたらいいのでしょうか?

わかりやすくお店側の視点から、キャッシュレス決済の導入ステップを確認しましょう。

- 決済代行業者に申し込みをする

- 審査を通過する

- 必要なモノ(備品)を揃える

これが導入の流れです。

ひとつずつ確認していきましょう。

STEP.1

まず、キャッシュレス決済を受けられるようにするには、それぞれのキャッシュレス決済を提供している会社やサービスとの提携が必要です。

具体的な名前を挙げると、クレジット会社だと「VISA」「MastaerCard」「JCB」など、QRコード決済なら「PayPay」、電子マネー決済なら交通系ICカードの「Suica」やショッピングICカードの「AEON」などが該当します。

すべての会社と提携の手続きをするのは、手間も時間もかかる大変な作業です。

それぞれのシステムに直接申し込むのは、あまりに大変…

そこで活用したいのが「決済代行業者(代行会社)」です。

「決済代行業者」は、お店と各キャッシュレス提供会社との間に入ってくれるサービスです。

「決済代行業者」が、複数のキャッシュレス提供会社との窓口になり、代わりに提携してくれる役割をします。

このおかけで、私のような個人のお店でも代行業者の1社と契約するだけで、複数のキャッシュレス決済を利用することができるようになります。

- Square(スクエア)

- STORES決済(ストアーズ)

- AirPay(エアーペイ)

- SB Payment Service

- スマレジ

など

サービスの利用に関する条件や内容は、各社で異なるので申し込む前に調べて確認しましょう。

STEP.2

代行業者に申し込みをすると、提携のための審査がはじまります。

「審査」といっても、代行業者が申し込みされた登録情報を元にお店のことを独自に調査するので、特になにかすることがあるわけではありません。審査結果を待つだけです。

お金が絡む取引ですから「規約に反する項目がないか?」などのチェックになるでしょう。

その審査に合格(通過)すると、キャッシュレス決済の導入ができる状況になります。

- 審査結果が判明するまで時間がかかることがある

- 業者によって「不合格」になることもある

ひとつの代行業者で審査に通過したからといって、すべての業者で「合格できる」とは限りません。

業者ごとに規約や基準が異なるので、審査に通過できない(不合格になる)可能性があることは覚えておきましょう。

ネットの情報で「審査がゆるい」「すぐに通過できる」などの噂や評判が出る業者があります。

実際の業者がそのような情報を公表することはなく、その多くは個人的な視点で掲載されている「口コミ」なので鵜呑みにしない方がよいです。

また、どの業者においても審査を通過した後も利用状況のチェックや審査は行われており、規約違反や、違法行為が見つかった場合、契約が切られる可能性もあります。

STEP.3

審査を通過したあとは、キャッシュレス決済の受付ができる状態にするために、必要なモノ(備品)を揃えます。

「キャッシュレス決済の受付ができる状態」とは、以下の状態です。

- 決済情報を取得するための設備がある

- 決済情報を送信するための通信環境が整っている

この環境を用意するために必要なモノを3つ紹介します。

- 決済用端末(データを読み込むための機器)

- アプリケーション(データ管理と送受信のためのシステム)

- アプリを使うための端末(スマホやタブレットなど)

(インターネットが使える環境であることは、基本的な前提条件とします)

キャッシュレス決済は「データのやり取り」がポイントになります。

決済に関するデータには、金額だけでなく、個人情報やカード情報などの大事な情報も含まれます。

正確に安全にデータを読み取るための端末が必要です。

代行業者ごとに、専用端末を用意していることが多いです。

読み取った決済データを管理したり、システム本体と相互のデータ通信を行うために必要なプログラムです。(アプリケーション、またはアプリと呼ばれます)

決済用端末とセットで使うものなので、代行業者ごとに専用のアプリが用意されているケースが多いです。

決済用端末とセットで使うよ。

アプリをインストールして使うための端末も必要です。

市販のスマートフォンやタブレットで対応できます。

費用をかけないように手元にある端末を使うことも可能ですが、その場合は「プライベートとビジネスの境」を確認してください。

プライベートで使っている端末と併用で使う場合の「メリット」「デメリット(リスク)」を考えて、必要であればビジネス専用の新たな端末を用意することも検討しましょう。

以上の3つは、基本的に必要だと思ってください。

準備の最終段階です。

必要なモノがすべて揃ったら「初期設定」を行い「決済用端末」「アプリ」「アプリ用端末」を連動させましょう。

設定方法については、それぞれの代行業者で、取扱いの説明やサポートガイドなどが用意されているはずなので、心配ありません。

デジタル機器の操作に自信がない人もいるかもしれませんが、「練習」や「テスト決済」を行うよう指示がある場合もあるので、怖がらず落ち着いて操作して慣れていきましょう。

キャッシュレス決済のシステムを導入した後の流れを簡単に解説します。

- キャッシュレス決済の支払いを受ける

- 売上の入金を待つ

準備が整ったら、実際にキャッシュレス決済を受けることができます。

基本的には普通のレジのように請求する金額を設定し、決済を実行するだけです。

決済の認証として「サイン入力」や「暗証番号の入力」をお客さんにお願いする場面もあるでしょう。

また最近は「タッチ決済」といって「クレジットカード」や「お財布機能付きスマホ」を、決済用端末に重ねるだけで処理が完了する方式もあります。

いずれにしても、決済用端末やアプリから指示がでるので、それに従って対応すれば問題ありません。

またサポートやヘルプを用意している代行業者もあるので、いざ困った状況のときも安心です。

キャッシュレス決済は、売上が発生してから入金されるまでの「タイムラグ」が発生します。

売上の入金に関する事項は、資金調達にも関わる重要なポイントです。

- 売上金額から差し引かれる決済手数料

- 入金サイクル(入金のタイミング)

- 入金手数料

キャッシュレス決済で処理した売上金額の「数%」が、決済手数料として代行業者に徴収されます。

入金されるときには、決済手数料分が差し引かれているので、売上金額と同額にはなりません。

手数料の割合は一定ではなく、業者や、決済ブランド、取引内容によって手数料の割合が異なります。

手数料の割合は業者選びでよく比較されるポイントだね!

入金されるタイミングは、代行業者によって異なります。

早い業者だと「翌日」や「1週間以内」というサイクルで、遅い業者では「翌月の下旬」というケースもあります。

入金のタイミングや入金手数料も選考ポイントだね!

売上の入金時には、決済手数料とは別に「入金手数料(振込手数料)」が発生するケースもあります。

以上、キャッシュレス決済の導入手順について、ポイントを解説しました。

もしキャッシュレス決済を導入するとしたら、次に気になるのは「どの代行業者を選べばいいのか?」という問題です。

「業者選びのポイント」は、次の記事でまとめます。

キャッシュレス決済を利用するお客さんは増え、お店でも対応できるように備えておくと安心です。

主なキャッシュレス決済のタイプは3種類あります。

- クレジットカード決済

- コード決済(QRコード、バーコード決済)

- 電子マネー決済

キャッシュレス決済に対応するには、サービスを提供している会社との提携が必要ですが、すべての会社と個別に対応するのは手間も時間もかかる大変な手続きです。

そこで複数の決済会社との橋渡しを担ってくれる「決済代行業者」が活躍します。

お店側は「代行業者」と提携するだけで、あらゆるキャッシュレス決済に対応できるようになります。

キャッシュレス決済導入の手順は、まず代行業者へ申し込みをすることです。

申し込みさえすれば、あとは代行業者からの指示に従うだけなので心配ありません。

ただ代行業者もたくさんあります。

業者を選ぶポイントについては、次の記事で解説します。